Главная | Банковский рынок | Просрочка в сегменте МСП: стабилизация или новый виток роста?

Просрочка в сегменте МСП: стабилизация или новый виток роста?

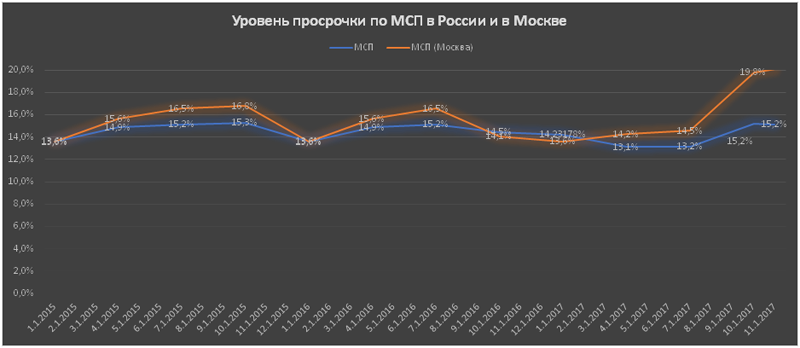

21.02.2018В 2017 году ситуация с плохими долгами стабилизировалась, но к концу года их доля в портфеле МСП вновь начала расти — на начало ноября этот показатель составил 15,2% в целом по России и 19,8% — по Москве. Крупнейшие банки имеют лучшее качество портфеля МСП: показатели просрочки у них составляют около 10%, по всей видимости, это — следствие списания старых долгов из отчетности. Более прицельно мы исследовали ситуацию на столичном рынке, опираясь на расчеты Фонда содействия кредитованию малого бизнеса Москвы. Так, в портфеле Фонда качество субъектов МСП за последние годы существенно выросло. В целом текущий уровень выплат в Фонде существенно ниже рынка — 2,7% (против среднерыночной просрочки в Москве около 20%), кредиты с гарантийной поддержкой в Москве не только менее рисковые, но и показали высокую надежность. При этом в структуре выданных гарантий на рефинансирование кредитов приходится всего 4%. На снижение просрочки могут оказать влияние несколько факторов: общая стабилизация экономической ситуации, рост потребительского спроса, рост финансовой дисциплины среди предпринимателей и новые модели оценки кредитоспособности.

В сегменте МСП традиционно просрочка выше других направлений кредитования. На текущий момент просрочка в малом бизнесе по стране находится в районе 15%, для сравнения: по корпоративному кредитованию — на уровне 7%. Высокие риски кредитования МСП связаны с тем, что предприниматели быстрее реагируют на текущие экономические изменения или с тем, что банки так и не научились оценивать риски в данном сегменте. При негативных изменениях банки получают череду дефолтов. Так происходило в конце 2014 года–начале 2015 года. Резкие скачки курсов, падение сырьевых цен, негативные локальные экономические тенденции, например, снижение потребительского спроса, доходов населения, привели к тому, что малый бизнес стал сжиматься.

Ухудшение качества МСП напрямую отразилось на банках, которые активно кредитовали МСП, особенно по модели «кредитных фабрик» (облегченной скоринговой системе кредитования). По данным Банка России, доля просроченной задолженности в общем объеме кредитов субъектам МСП за 2015 год выросла почти на 6 п.п., для сравнения: по кредитам крупным компаниям — всего на 1,5 п.п. Тогда же кредитные организации, столкнувшись с ростом проблем по кредитам малому бизнесу, резко ужесточили требования к заемщикам, что привело фактически к сжатию этого рынка. В результате в 2015 году банки выдали МСП почти на 25% меньше долгосрочных кредитов, чем за предыдущий год (данные ЦБ).

В конце 2016–2017 годов уровень проблемных долгов снизился до 13–14% и стабилизировался. Однако к концу года 2017 года тренд стал разворачиваться. Это остается основным негативным фактором, для дальнейшего развития кредитования МСП. Пока доля кредитов МСП в структуре общей задолженности остается низкой — 10% в среднем по России и 8% в Москве.

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

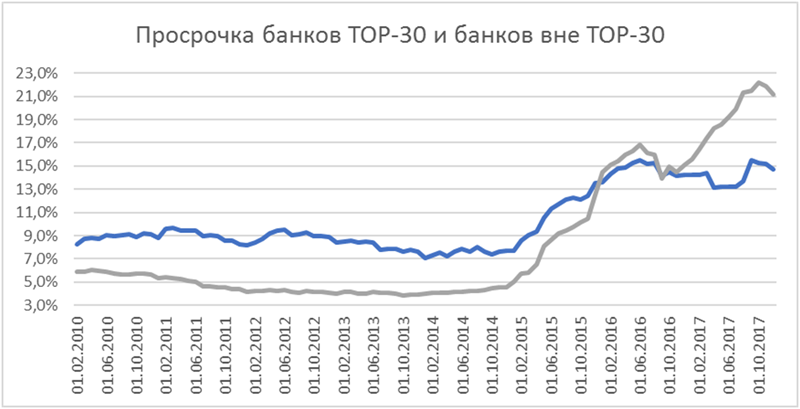

При этом банки из тop-30 имеют просрочку по портфелю МСП ниже рынка. Уровень проблемных долгов в портфелях ниже, чем в целом по всем банкам. Причем в их портфелях тop-30 сейчас просрочка в Москве практически не отличается от средней просрочки в этих же банках по всей России. Возможно, сыграло свою роль списание старых долгов, отражавшихся в отчетности, как необслуживаемые кредиты. Также качество портфелей ведущих игроков рынка может быть связано с более активной работой с гарантийными фондами, которые проводят дополнительную проверку и оценку предпринимателей перед обращением в банк.

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

Традиционно, небольшие банки кредитовали МСП без применения «кредитных фабрик». Практика показала, что и крупные игроки не готовы продолжать действовать по старым скоринговым моделям, отказываются от «фабрик» и возвращаются к методикам индивидуальной оценки. Однако, целый ряд небольших банков лишились лицензий в 2015–2017 гг. (указанные данные получается из отчетов форме 04093021 , которые сдают только действующие банки). Поэтому статистика по небольшим банкам с 2015 года стремительно ухудшается. В ходе регулятивного банковского кризиса 2015–2017 годов достаточно большое количество кредиторов МСП ушло с рынка.

В портфеле Фонда содействию кредитованию малого бизнеса Москвы качество субъектов МСП за последние годы существенно выросло. В настоящее время текущий уровень выплат в Фонде существенно ниже рынка — 2,75% (в среднем по рынку в Москве — 19–20%). В 2015 году уровень выплат Фонда также составлял 13–14% (график 4). Причины довольно просты — новый портфель, сформированный по практикам риск-менеджмента, которые гораздо более близки к практикам небольших банков, нежели крупных игроков — генерирует меньшую дефолтность.

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

При этом в структуре выданных гарантий по кредитам МСП на рефинансирование, которым обычно закрывают проблемные кредиты, приходится всего 4% (график 5). В отраслевом разрезе поручительства Фонда получили торговые компании (51%), производственные (16%), строительные (9%), транспортные (4%) организации, а также фирмы, занимающиеся медициной (3%) и инновациями (1%).

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

В 2018 году, при условии дальнейшей стабилизации экономической ситуации и росте потребительского спроса, кредитный портфель МСП может вырасти на 10%, просрочка останется на уровне 14–15%. На снижение просрочки может повлиять, в частности, отбор в портфели банков более кредитоспособных МСП за счет эффективных практик риск-менеджмента и расширения программ господдержки для наиболее успешных отраслей МСП, дающих лучшую отдачу.

При негативном сценарии, ухудшении макроэкономической ситуации, что отрицательно скажется на потребительских настроениях и спросе, просрочка по МСП будет дальше расти — до 20–25%. Все это мотивирует организации государственной поддержки начать пересмотр традиционных подходов к продуктовой линейке, становясь еще ближе к реальным МСП и их финансовым потребностям.

Автор: БизнесДром и Фонд содействия кредитованию малого бизнеса Москвы

Источник: БизнесДром и Фонд содействия кредитованию малого бизнеса Москвы