Главная | Страховой рынок | Спрос «новой экономики»: объемы ДМС быстро растут в сегменте ИТ, телекоммуникаций и других высокотехнологичных секторах

Спрос «новой экономики»: объемы ДМС быстро растут в сегменте ИТ, телекоммуникаций и других высокотехнологичных секторах

21.05.2019Исследование рынка ДМС: структура, отраслевая специфика развитие продуктовой линейки подготовлено страховым брокером «АСТ» совместно с аналитическим агентством БизнесДром

Резюме

ДМС – один растущих сегментов страхового рынка. В 2018 году премии по ДМС выросли на 7,8%. В 2019 году темпы роста могут оказаться даже чуть выше. Важные факторы роста – медицинская инфляция, рост популярности индивидуальных полисов ДМС, популяризация чекапов и профилактических диспансеризаций, а также разворачивание спроса в отраслях «новой экономики».

ДМС наиболее востребовано в сырьевых компаниях и компаниях ИТ-сектора. Причем технологичные компании приобретают ДМС даже чаще: 27,6% портфеля страхового брокера «АСТ» представлено компаниями ИТ-сектора, 23,3% — промышленными предприятиями. Кроме того, именно в ИТ-компаниях чаще страхуют родственников сотрудников. Это, скорее всего, отражает общую тенденцию: в наиболее продвинутых ИТ-компаниях сотрудникам предлагается объемный соцпакет, который включает в себя расширенное ДМС и другие бонусы.

Наиболее востребованными опциями остаются амбулаторные консультации и стационар. В средних (со штатом 100-500 человек) и крупных компаниях (свыше 500 человек) также активно пользуются услугами стоматологии и ведения беременности.

Все большую популярность среди опций ДМС получает телемедицина. Практически во всех организациях ДМС приобретается вместе с пакетом телемедицинских услуг. Россия занимает на мировом рынке телемедицины не более 3%, а США — 23%. У российского рынка огромный потенциал развития телемедицинского направления, востребованность телемедицинских консультаций будет расти.

Кроме того, растет спрос на чекапы. Клиники и страховщики активно популяризируют различные чекапы – по нозологиям, особенно тем, где могут быть выявлены критические заболевания (онкология, сердечно-сосудистые заболевания, серьезные болезни обмена веществ, и др.). Это привело к тому, что как минимум пятая часть всех клиентов по ДМС также покупает опции по чекапам: 20% в маленьких компаниях, 30% — в средних, 20% в крупных. При этом в крупных организациях также 16% покупают «Ярмарки здоровья» (короткий оперативный чекап для всех желающих) и 12% — профосмотры.

Компании пользуются примерно одинаковым числом медицинских организаций в рамках ДМС, однако в сегменте малых фирм больший выбор медицинских организаций. Это можно объяснить тем, что небольшие предприятия ищут возможности и лучшие соотношения «цена-качество» для малого количества застрахованных. По нашей статистике, мелкие компании пользуются услугами 32 ведомственных клиник и 45 частными клиниками, средние – 27 подведомственными и 36 частными, а крупные – 24 подведомственными и 35 частными.

Наиболее востребованными частными клиниками по ДМС являются: МЕДСИ, «Клиника ЛМС» (Будь здоров»), MedSwiss, Ниармедик, Дирекция, «Доктор Рядом». Факторы успеха клиник: профессиональный коллектив, современные методы обследования и диагностики, удобная локация, сервис, а также места в рейтингах качества, составляемых СМИ.

В 2019 году мы ожидаем роста спроса на ДМС со стороны технологичных компаний (ИТ, телеком, и т.д.), расти будет спрос и на основные программы ДМС, и на дополнительные опции – страхование родственников, чекапы, диспансеризации. Свыше 40% компаний будут пользоваться этими опциями. Набор дополнительных опций будет расширяться, объем их потребления – расти. Факторы роста спроса на дополнительные опции ДМС – малый и средний бизнес, а также развитие бизнеса компаний из технологичных отраслей.

Методология

Страховой брокер «АСТ» совместно с аналитическим агентством БизнесДром проанализировали 163 компании с общим числом застрахованных свыше 42 тысяч сотрудников и 2,5 тыс родственников сотрудников (дополнительно), определив отрасли, в которых особенно активно приобретается ДМС, в том числе, не только для персонала, но и для членов семей сотрудников. Кроме того, были выделены наиболее востребованные нозологии и виды рисков, а также наиболее популярные среди застрахованных московские клиники. Накопленная экспертиза позволяет сделать выводы и о факторах их успеха.

В качестве респондентов выступили ведущие частные клиники Москвы, а также наши клиенты и застрахованные сотрудники. Являясь экспертами в области страхования, мы рады поделиться данной информацией и нашими выводами.

1. Оценка популярности ДМС в различных отраслях в 2018 году

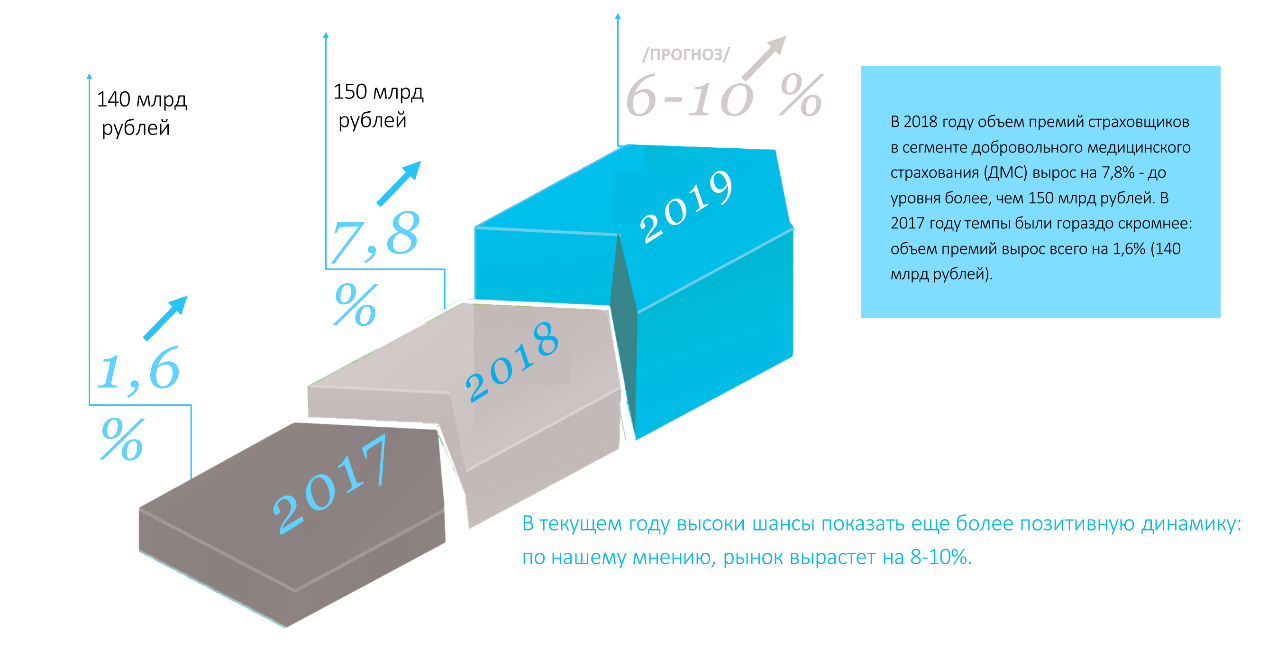

В 2018 году объем премий страховщиков в сегменте добровольного медицинского страхования (ДМС) вырос на 7,8% — до уровня более, чем 150 млрд рублей. В 2017 году темпы были гораздо скромнее: объем премий вырос всего на 1,6% (140 млрд рублей). В текущем году высоки шансы показать еще более позитивную динамику: по нашему мнению, рынок вырастет на 8-10%.

Источник: АСТ

Также и по оценкам рыночных экспертов, ДМС останется важным драйвером роста страхового рынка в 2019 году. Например, рейтинговое агентство «Эксперт РА» прогнозирует, что сборы вырастут на 6-7%, рейтинговое агентство НРА говорит о 10%-ном росте этого сегмента страхового рынка. Ключевыми факторами, влияющими на динамику этого сегмента, будут медицинская инфляция, популяризация программ страхования от критических заболеваний, рост популярности индивидуальных полисов ДМС, увеличение количества договоров ДМС трудовых мигрантов, и др. Особенно интересно исследовать на рынок ДМС в разрезе отраслей и размеров компаний. Популярность ДМС по этим признакам заметно варьируется.

1.1. ДМС для сотрудников и родственников

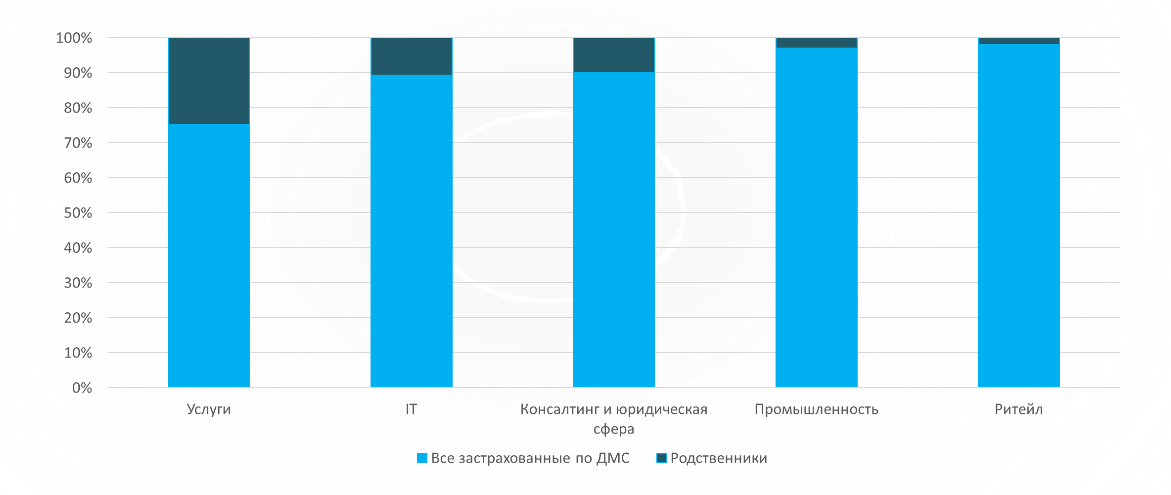

Отраслевой портфель компаний по ДМС, который мы оценили, – довольно диверсифицированный и объемный. Он отражает общие рыночные тренды в сегменте ДМС, так как мы работаем со всеми отраслями и компаниями. Обращает на себя внимание высокая доля технологичных компаний (ИТ-сектор), наряду с промышленными и торговыми предприятиями. Эти отрасли вместе составляют 66,2% портфеля. На четвертом месте – консалтинговые услуги.

Рисунок 1. Клиенты ДМС в разрезе по отраслям

Источник: АСТ

Родственников чаще страхуют по ДМС как раз в ИТ-компаниях. Это, скорее всего, связано с тем, что в технологических компаниях предполагается наиболее высокий уровень социального пакета, который включает и нематериальные, и материальные компоненты, в частности, оплату ДМС, услуг фитнес-центра и другие бонусы.

Рисунок 2. Компании, в которых ДМС покупают для родственников сотрудников

Источник: АСТ

1.2. Наиболее популярные риски по ДМС у компаний различной численностью

Компании приобретают ДМС преимущественно со штатом от 20 человек. В разрезе по численности компаний наблюдаются отличия в части наиболее востребованных рисков. Сотрудники в небольших фирмах чаще всего обращаются за консультацией врача – амбулаторная помощь. Основные сегменты рынка по рискам в портфеле АСТ, которыми пользуются клиенты – фирмы численностью до 100 чел.: амбулаторная помощь – 100%, вызов врача на дом – 89%, госпитализация – 89%; стоматология занимает – 73%, экстренная медицинская помощь по России – 43%. В компаниях средних и крупных, помимо указанных услуг, 100% пользуются услугами стоматологии (100%) и родовспоможения (11%). Наиболее широкий перечень опций ДМС наблюдается в средних компаниях численностью от 100 до 500 человек.

Рисунок 3. Набор основных услуг ДМС , %

Источник: АСТ

1.3. Динамика спроса на дополнительные опции ДМС

Практически во всех организациях ДМС приобретается вместе с пакетом телемедицинских услуг. Страховые компании и клиники активно развивают это направление медицинского бизнеса. По оценкам компании J’son & Partners Consulting, к 2020 году мировой рынок телемедицины вырастет до $58,8 млрд. Россия занимает на нем не более 3%, а США — 23%. Это означает, что у российского рынка огромный потенциал развития телемедицинского направления.

Закон о телемедицине в Российской Федерации уже принят. Основными драйверами роста телемедицины будут тенденции к старению населения в сочетании с увеличением продолжительности жизни, ускоряющийся ритм жизни (нет времени сходить к врачу, распространение интернет-технологий и решений, гаджетов, построенных на базе искусственного интеллекта).

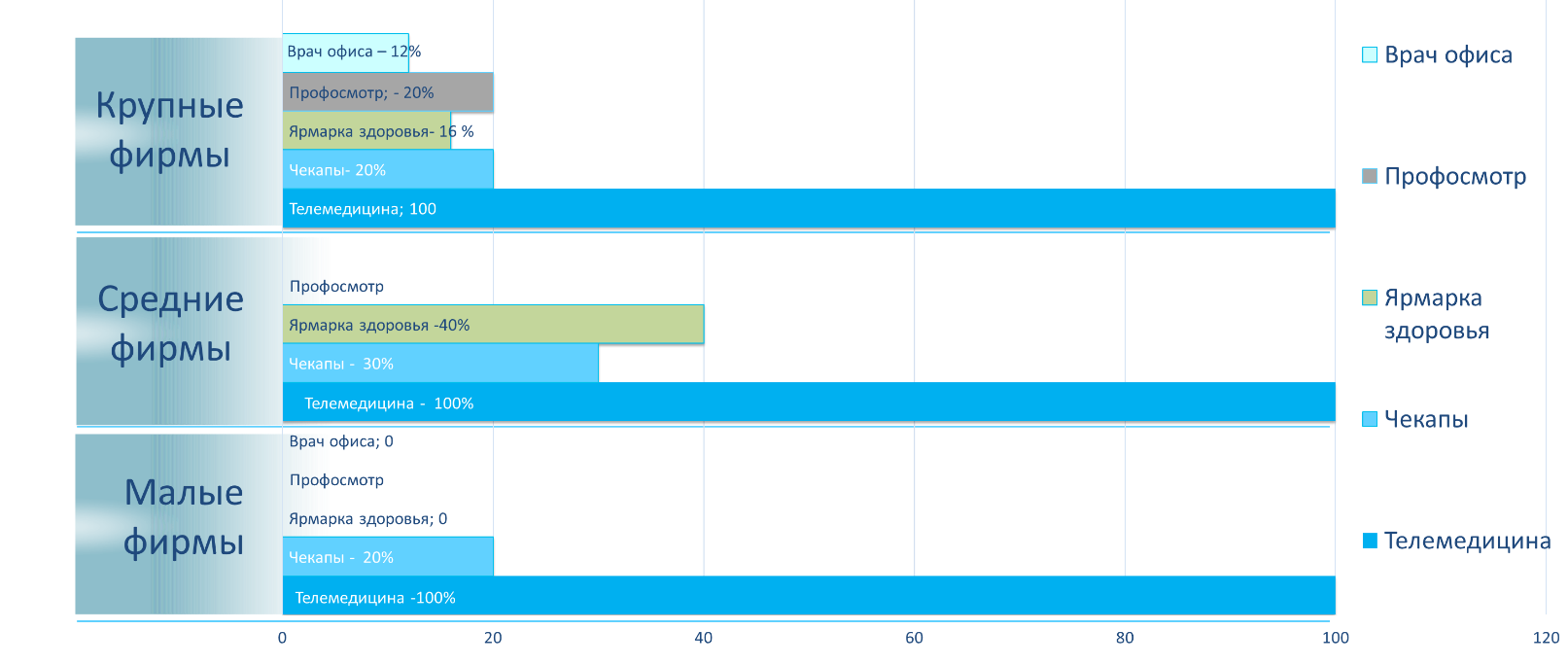

Еще одно трендовое медицинское направление – это чекапы. Клиники и страховщики активно популяризируют различные чекапы – по нозологиям, особенно тем, где могут быть выявлены критические заболевания (онкология, сердечно-сосудистые заболевания, серьезные болезни обмена веществ, и др.). Это привело к тому, что как минимум пятая часть всех клиентов по ДМС также покупает опции по чекапам.

При этом чекапы в маленьких фирмах менее востребованы, чем в средних: их заказывает только 20% клиентов дополнительно. В средних компаниях чекапы приобретает 30% клиентов, при этом также востребована услуга «Ярмарка здоровья» (диспансеризация) – ее покупает порядка 40% фирм численностью от 100 человек до 500. Крупные компании в 20% случаев пользуются чекапами, но в этом сегменте широко представлены другие дополнительные опции: «Ярмарка здоровья» — 16%, «Врач офиса» — 20%, «Профосмотр» — 12%. Как правило, в этом сегменте работают крупные промышленные предприятия, для которых профосмотры и регулярная диспансеризация – часть повседневной работы.

Рисунок 4. Дополнительные опции ДМС

Источник: АСТ

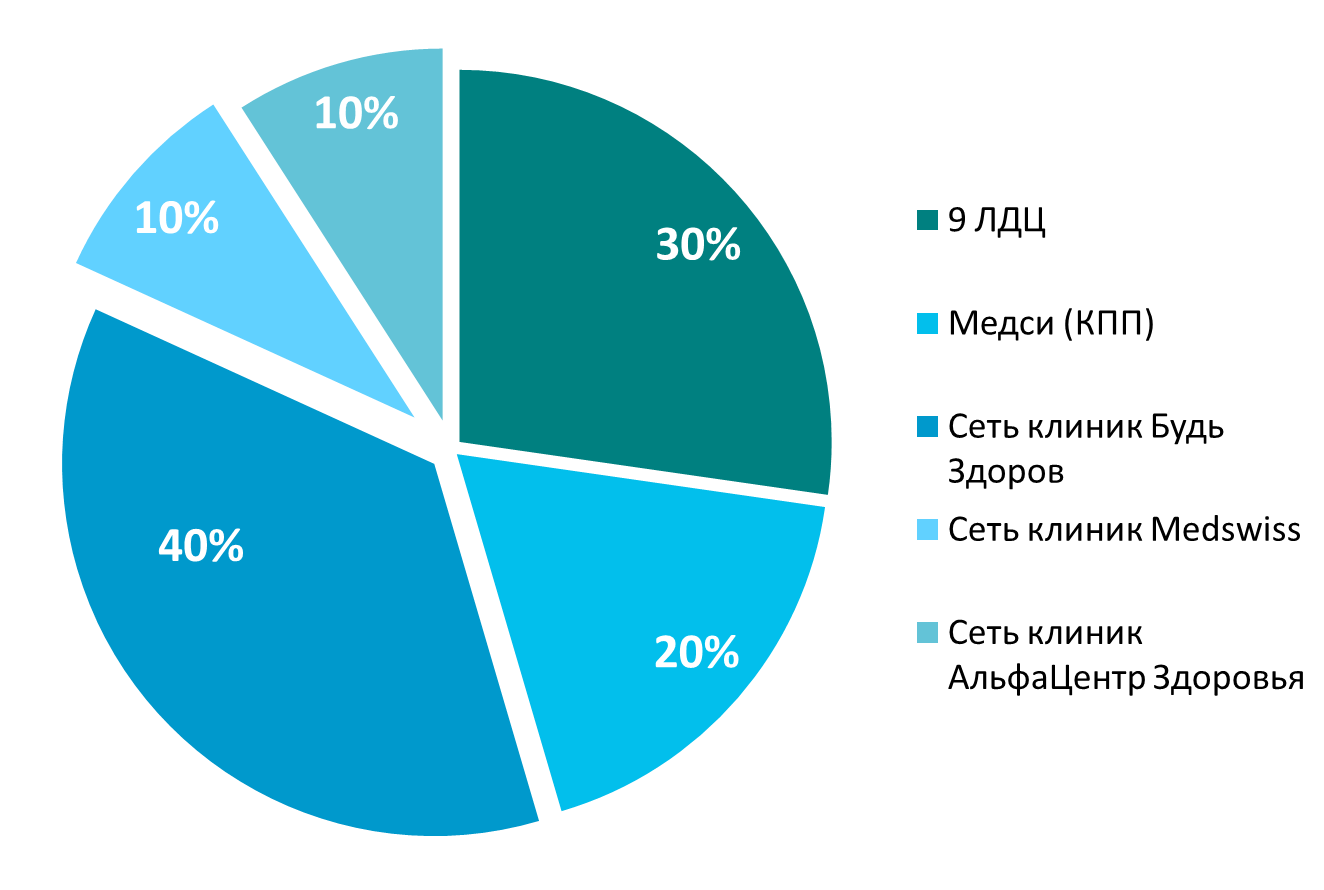

2. Оценка популярности клиник Москвы в базовых программах ДМС в 2018 году

2.1. Сетевые частные клиники против ведомственных поликлиник

Компании численностью до 100 чел., в основном, пользуются 19-ю сетевыми клиниками, компании от 100 до 500 чел. — 17-ю, крупные компании – 18-ю медицинскими организациями. В целом число организаций в зависимости от размера компании не отличается, однако приоритеты по выбору клиник в зависимости по этому признаку варьируются.

По данным рейтинга 100 ведущих многопрофильных частных клиник, составленных порталом «Вадемекум», Топ-10 клиник выглядит следующим образом: «Мать и дитя», МЕДСИ, EMC, СМ-Клиника, MedSwiss, «Медицина», «Клиника ЛМС» («Будь здоров»), АО «Семейный доктор». По данным Forbes, десятка лучших выглядят следующим образом: «Мать и дитя», МЕДСИ, ЕМС, Медицинский институт им. Березина Сергея (МИБС), «Ава-Петер», MedSwiss, Национальная медицинская сеть, «Медицина», «Клиника ЛМС», «Новая больница».

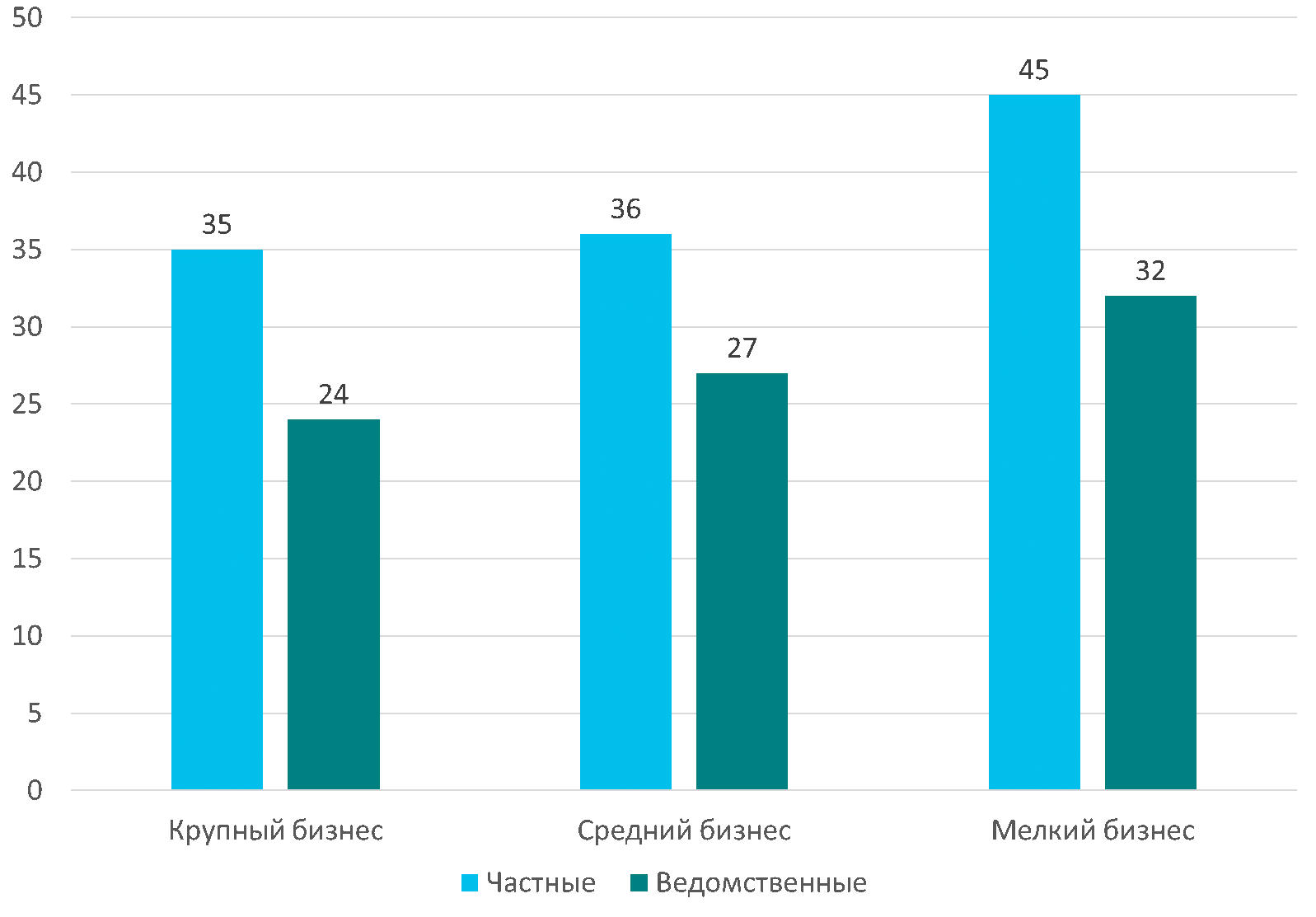

Интересная закономерность: в сегменте малых фирм больший выбор медицинских организаций. Это можно объяснить тем, что небольшие предприятия ищут возможности и лучшие соотношения «цена-качество» для малого количества застрахованных. По нашей статистике мелкие компании пользуются услугами 32 ведомственных клиник и 45 частными клиниками, средние – 27 подведомственными и 36 частными, а крупные – 24 подведомственными и 35 частными.

Среди подведомственных медицинских организаций наиболее популярны: поликлиники Минэкономразвития России, поликлиники УДП РФ, Центральная поликлиники РЖД, КДЦ Минобороны, поликлиники Литфонда, ФГБУ «НМХЦ им.Н.И.Пирогова» Минздрава РФ, поликлиника № 1 РАН, ФГБУ «Национальный медицинский исследовательский центр профилактической медицины» Минздрава РФ, ФГБУ «Федеральный медицинский центр» Росимущества, и др.

Среди частных клиник предпочтения компаний – клиентов по ДМС – отражают показатели рейтингов качества. В Топ-5 по крупным компаниям следующие компании: МЕДСИ, «Клиника ЛМС», Дирекция (и Дирекция Зуб), Ниармедик. Средние компании чаще всего выбирают: МЕДСИ, Дирекция, Доктор Рядом, MedSwiss, Ниармедик. Лидеры по популярности среди малых фирм: «Клиника ЛМС», МЕДСИ, Ниармедик, MedSwiss, и др.

Рисунок 5. Частные и подведомственные клиники

Источник: АСТ

2.2. Факторы успеха клиник среди клиентов ДМС

Наша экспертная оценка позволяет выделить факторы успеха клиник, выделив те медицинские организации, которые наиболее часто выбирают наши клиенты по ДМС. Основных критериев пять:

- профессиональный коллектив, наличие врачей с ученой степенью, профессоров, а также квалифицированного управленческого состава;

- современные методы обследования и диагностики, передовое техническое оснащение, высокотехнологичное оборудование;

- удобная локация и широкое географическое покрытие;

- сервис, а также возможность получить медицинскую помощь в соответствии с международными протоколами лечения;

- места в рейтингах СМИ.

Есть ряд дополнительных факторов, важных для определенных категорий застрахованных, например, топ-менеджмента: особая атмосфера клиники и сервис, хороший интерьер, успешное руководство клиники (руководитель доверяет такому же успешному руководителю).

Рисунок 6. Основной состав компании как фактор выбора

Источник: АСТ

Итак, первый критерий выбора – это квалификация лечащего персонала. Как показал наш опрос среди популярных клиник, при наличии профессорского состава и к.м.н. практикующих по конкретной нозологии популярность клиники возрастает на 50-75%%.

Следующий критерий – это современное оборудование. Сегодня большинство медицинских организаций, если не соответствует, самостоятельно подтягивает себя по уровню.

Далее – удобная локация клиники (а лучше всех клиник сети). У потребителей разные требования к территориальному расположению клиники – для одних необходимы клиники в шаговой доступности от офиса компании, другие готовы ехать в любое место, но для них главное – качество медицинской помощи. Интересный момент: расположение клиники близко к офису удобно для многих клиентов, однако это резко повышает убыточность договора страхования, так как сотрудники более часто посещают медицинскую организацию. По нашим оценкам, «золотая середина» — это клиники первичного приема, куда можно зайти по пути на работу или домой, но где нет специализированных обследований, госпитализации, и т.д. (МЕДСИ, «Семейный доктор», «Клиника ЛМС», и др.), и др. По нашим подсчетам, основная доля выручки приходится на разовых пациентов, проживающих территориально близко к лечебному учреждению – доля их составляет от 48% до 67%.

Наконец, медицинский сервис. По нашим данным, для 22% необходим «Личный кабинет» на сайте клиники с хранением всех мед. заключений и возможность онлайн записи через сайт. И для 80% важно получение от клиники смс напоминания, телефонного звонка о запланированном обращении. Стоит отметить, что многие клиники перешли на электронную запись, в некоторых открылись возможности онлайн общения с врачом по базовым вопросам (например, обсудить результаты анализов).

3. Прогноз на 2019 год

3.1. Спектр популярных опций по ДМС

По нашим оценкам, ситуация на рынке ДМС будет сходна с прошлым годом, а проявившиеся тренды будут укрепляться. Так, мы ожидаем роста спроса на ДМС со стороны технологичных компаний (ИТ, телеком), расти будет спрос и на основные программы ДМС, и на дополнительные опции – страхование родственников, чекапы, диспансеризации. В целом по рынку тоже будет расти спрос на дополнительные опции, особенно на чекапы на предмет выявления критических заболеваний в связи с большой популяризацией в СМИ этого направления услуг.

Рынок по объему премий вырастет на 8-10%, а уровень убыточности стабилизируется.

3.2. Динамика спроса на дополнительные опции ДМС

По нашим оценкам, свыше 40% малых фирм воспользуется чекапами, среди средних и крупных фирм таковых будет 50% и более. Спрос на иные дополнительные опции, скорее всего, останется стабильным со стороны крупных предприятий: порядка 20% компаний из этого сегмента будут пользоваться «Профосмотрами», диспансеризациями, а также заказывать «Врача офиса». Скорее всего, набор дополнительных опций будет расширяться, а объем их потребления этих опций будет расти. Факторы роста спроса на дополнительные опции ДМС – малый и средний бизнес, а также развитие бизнеса компаний из технологичных отраслей.

Автор: БизнесДром и АСТ

Источник: БизнесДром и АСТ