Главная | Банковский рынок | Банковский сектор: нерезиденты отступают

Банковский сектор: нерезиденты отступают

09.08.2017Концентрация банковских активов в России усиливается в пользу банков с участием государства, а доля банков с участием нерезидентов устойчиво сокращается. Темпы прироста активов у банков с госучастием заметно превышают среднерыночные, и наоборот, у банков с иностранным капиталом они существенно ниже средних по рынку. Переток клиентов, при этом, обусловлен не столько усилиями госбанков по привлечению клиентов и улучшению сервиса, сколько регулярными отзывами лицензий у кредитных организаций. Плавное сокращение количества и доли иностранных банков на российском рынке в ближайшие 2 года продолжится, однако уходить будут банки за пределами топ-30 по активам.

Концентрация банковских активов в России заметно усиливается в пользу банков с участием государства. Доля топ-15 банков с госучастием [1] (по размеру активов на 01.01.2017) в активах банковской системы составляла в 2008 году 51,2%, в 2012 году – 56,4%, в 2016 – уже 61,4%. На фоне отзыва лицензий у целого ряда российских банков происходит переток клиентов (как по активам, так и по пассивам) в банки с государственным участием, частные российские банки и банки с участием нерезидентов при этом теряют позиции.

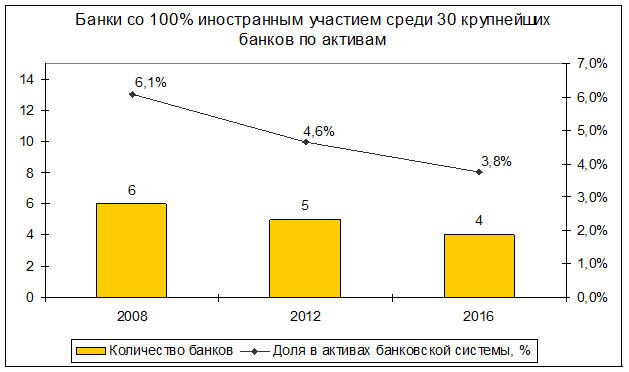

Доля банков с участием нерезидентов в банковской системе устойчиво сокращается. Доля банков со 100%-м иностранным участием среди банков топ-30 по активам составляла 6,1% в 2008 году (6 банков), 4,6% в 2012 году (5 банков), и снизилась до 3,8% по итогам 2016 года (во все периоды без учета Промсвязьбанка). Общее количество банков с участием нерезидентов в банковской системе сократилось более стремительно: с 244 в 2012 году до 174 на конец 2016 года.

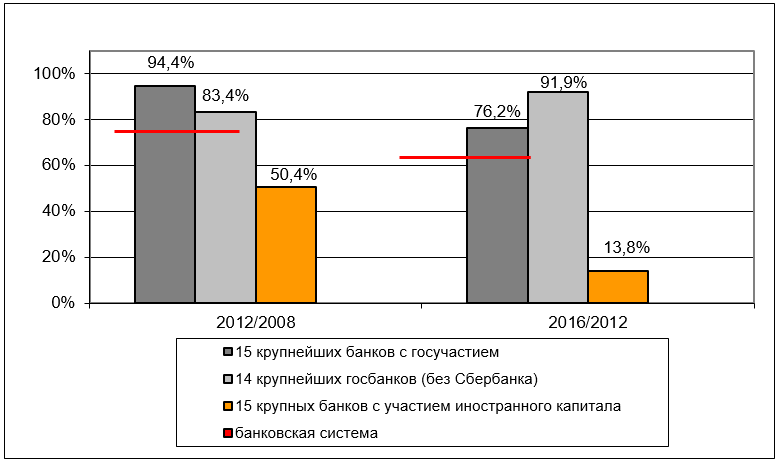

Темпы прироста активов у банков с участием нерезидентов существенно ниже по сравнению с госбанками. Так, активы топ-15 банков с госучастием выросли в 2012 году по отношению к 2008 году на 94,4% (83,4% без учета Сбербанка), а в 2016 году темпы прироста по отношению к 2012 году составили 76,2% (91,9% без учета Сбербанка). При этом темпы прироста активов 15 крупных банков с участием нерезидентов [2] за те же периоды составили 50,4% и 13,8% соответственно. Для сравнения, темпы прироста активов банковской системы составляли соответственно 76,7% и 61,7%.

Наибольшие достижения банки с госучастием демонстрируют в кредитовании физических и юридических лиц. Так, доля портфеля ссуд ФЛ, приходящаяся на 15 крупнейших банков с госучастием, увеличилась в 1,5 раза за период с 2008 по 2016 гг. и составила на начало 2017 года 65,7%. Аналогично выросла доля портфеля ссуд ЮЛ, приходящаяся на 15 крупнейших госбанков — за 8 лет на 17,4 п.п. до 71,7 п.п. Иностранные банки «теряются» на этом фоне — доля 15 крупных банков с участием нерезидентов за это же время сократилась на 2,7 п.п. до 3,5%.

Однако, рост рыночной доли госбанков нельзя приписать исключительно качеству их услуг или высокоэффективной политике привлечения клиентов. Напротив, на фоне отзыва лицензий у ряда кредитных организаций, частные банки ослабли в конкурентной борьбе, в результате чего банки с госучастием стали бенефициарами «зачистки» банковского рынка. Помимо роста рыночной доли, простимулированный внешними факторами переток клиентов в госбанки обусловил эффект синергии в виде снижения затрат на привлечение средств и клиентов без дополнительных мероприятий со стороны госбанков. Рост некоторых крупных частных банков в подобной ситуации означает, что им пришлось дополнительно бороться за клиентов, в ряде случаев менее качественных – для удержания рыночной доли.

Плавное сокращение количества и доли иностранных банков на российском рынке в ближайшие 2 года продолжится, однако сворачивать бизнес и совсем покидать рынок будут банки за пределами топ-30 по активам. В этой категории банки делятся на три группы. Во-первых, небольшие узкоспециализированные банки, которые обслуживают дочерние иностранные компании, например, дочки китайских и других азиатских банков. Во-вторых, небольшие розничные нишевые банки, например, Тойота-банк, БМВ Банк и Мерседес-Бенц Банк Рус, Фольксваген Банк. В-третьих, средние банки, либо универсальные, либо специализирующиеся на корпоративном обслуживании. Если первые две группы банков продолжат работать в России (правда, без наращивания доли рынка и объемов бизнеса), то представители третьей как раз наиболее активно сокращают бизнес или даже покидают рынок. При этом важный фактор — это разделение рынка на банки с базовой лицензией и универсальные кредитные организации. Для некоторых иностранных дочек целесообразно оставаться маленьким банком, и в этом случае переходить в категорию с базовой лицензией даже неприемлемо. Эти финансовые организации ограничиваются трансграничными операциями, работой с валютой (первая группа) либо, например, автокредитованием в салонах (вторая), то есть узким перечнем услуг.

Крупнейшие игроки рынка продолжат вести бизнес в России, но будут постепенно сокращать свои портфели. Таким образом, количество банков в первой тридцатке кредитных учреждений в 2018-2019 гг. останется на уровне 2017 года (4). А вот доля иностранных банков в Топ-30 будет снижаться, по нашим прогнозам, в 2017 году – до 3,5%, в 2018-2019 гг. – до 2,5-3%.

Факторы, влияющие на сокращение активов нерезидентов, — текущая политическая (продление антироссийских санкций) и экономическая ситуация (продолжение «зачистки» банковского сектора), которые не содержат предпосылок для роста числа иностранных кредитных организаций в России. Банки, которые сокращают бизнес или делают run off, как правило, специализируются на обслуживании крупного корпоративного бизнеса. В этом сегменте, помимо высоких геополитических рисков и общей экономической нестабильности, уже третий год наблюдается низкая инвестиционная активность и как итог – низкие аппетиты к заемным ресурсам со стороны предприятий. Тем не менее, большинство уже существующих иностранных игроков продолжат работать на рынке, и, в частности, банки, занимающие высокие позиции – входящие в топ-30 – топ-50 рэнкинга по активам.

[1] В перечень крупнейших банков с госучастием были включены: Сбербанк, ВТБ, Газпромбанк, ВТБ 24, РСХБ, НКЦ, БМ-Банк, АК БАРС, Российский Капитал, ВБРР, Зенит, Связь-Банк, Новикомбанк, Глобэкс, Почта Банк.

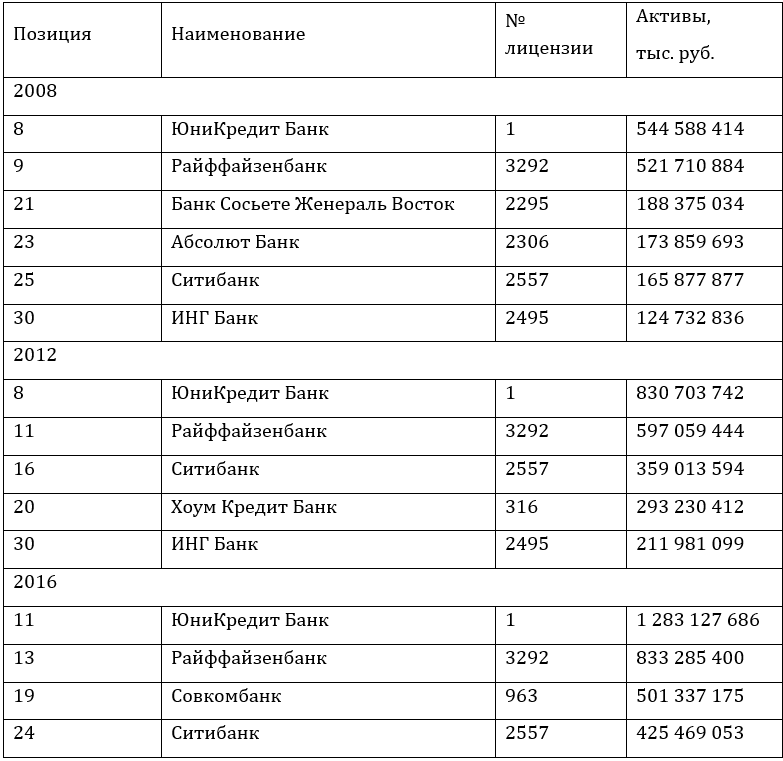

[2] В выборку банков с иностранным капиталом включены банки удовлетворяющие одновременно следующим условиям: 100% участие нерезидентов в уставном капитале, размер уставного капитала свыше 1,5 млрд руб., осуществление деятельности в период 2008-2016гг. (в выборку вошли: ЮниКредит Банк, Райффайзенбанк, ХКФ Банк, ИНГ Банк (Евразия), Кредит Европа Банк, Эйч-Эс-Би-Си Банк, БНП Париба Банк, Банк Интеза, Тойота Банк, Банк оф Токио-Мицубиси ЮФДжей (Евразия), Мидзухо Банк (Москва), Коммерцбанк (Евразия), СЭБ Банк, ДЖ.П. Морган Банк Интернешнл, Ишбанк.

График 1. Количество банков с участием нерезидентов резко сократилось после 2012 года

График 2. Количество и доля иностранных банков в первой тридцатке кредитных учреждений заметно сокращается

Таблица 1. Банки со 100% иностранным участием среди 30 крупнейших российских банков по размеру активов

График 3. Темпы прироста активов банков с госучастием заметно выше темпов всей банковской системы, банки с участием нерезидентов, напротив, растут намного медленней

График 4. Доля портфеля ссуд ЮЛ, приходящаяся на 15 крупнейших банков с госучастием, за 8 лет выросла на 17,4 п.п., доля 15 крупных банков с участием нерезидентов за это же время сократилась на 2,7 п.п.

График 5. Доля портфеля ссуд ФЛ, приходящаяся на 15 крупнейших банков с госучастием, увеличилась в 1,5 раза за период с 2008 по 2016 гг.

Автор: Исследование БизнесДром

Источник: Исследование БизнесДром